Flavio Prado

-

Interações

10231 -

Entrou

-

Última visita

-

Dias Ganhos

70

15_35_43.thumb.jpg.8229bba8901d700c7aba1b29e3dd70c2.jpg)

Sobre Flavio Prado

- Aniversário 10/06/1968

Visitantes recentes no perfil

Conquistas de Flavio Prado

")

Capitão Ouro (10/12)

-

Rare

Rare

-

Rare

Rare

-

Rare

Rare

-

Rare

Rare

-

") Rare

Rare

")

Badges recentes

20.3k

Reputação

1.5k

Respostas da comunidade

-

Boa noite Flávio, obrigado pela atenção, não consegui te dar uma contra resposta por onde vc me respondeu não apareceu a opção. E respondendo sua pergunta estou com a assinatura AUVP SEMPRE e o link que me mandou encaminha para o mesmo local que eu havia tentado falar, vou lhe mandar uma foto dos ocorridos.

1° Alguma mudança no menu da comunidade não acho a opção de ajuda? Vou por a foto.

2° Quando tento pelo Zap, parece que não completa as opções para falar com consultor vou lhe mandar na segunda foto. Até chegou uma mensagem agora às 19hr perguntando se queria falar com consultor porém só de segunda à sexta.

Fica aparecendo essas opções abaixo:

*Adquirir AUVP

*Alterar dados pag.

*Upgrade de plano

-

Olá @Fernando Luithardt tudo bom? Vou comentar sobre o trecho que citei aqui, pois o demais assuntos não sei sobre o tema. Se você tem uma ME e não está mais gerando faturamento, fala com o seu Contador e fecha a empresa. Se no dia de amanhã você precisar ter um CNPJ, basta abrir novamente. Não faz muito sentido ter este gasto se não tem perspectiva de reativar a empresa.

-

Flavio nao consigo responder na thread.

Modulo bonus - Imposto de renda - aula 9 - 12:50

Tem uma FAQ falando compra, mas isso simplesmente nao existe na lei ou na instrução normativa. -

Flavio, saberia me dizer se houve mudança na tributação dos ETFs irlandeses? como é a tributação agora tanto na venda do Etf como na transferencia do dinheiro para o brasil em REAIS?

-

@Flavio Prado, mas esta cobrança é pelo fato de usar a corretora? Pensei que fosse algo relacionado à consultoria. Desculpe, mas não ficou claro para mim. Sei que tem a situação do rebate, porém eu entendi que seria para alguns ativos indicados pelos assessores.

-

Olá Flávio, a AUVP INVESTIMENTOS importou minha carteira da ÓRAMA, foi isso? agora a AUVP é corretora com plataforma própria é isso?

-

Flávio, obrigado pela sua resposta.

Seria novo aporte mesmo.

Obrigado.

-

-

Flávio, eu estou na ISaEx. Eu copiei da plataforma. Será que eu vi algo errado?

Eu quero terminar o curso antes de qualquer coisa e farei um investimento mais robusto em Agosto, Setembro. Nesse momento estou tentando aplicar pouco mas como se fosse dinheiro alto, tudo com base nos ensinamentos das aulas sabe?

Obrigado de novo.

-

-

Bom dia.

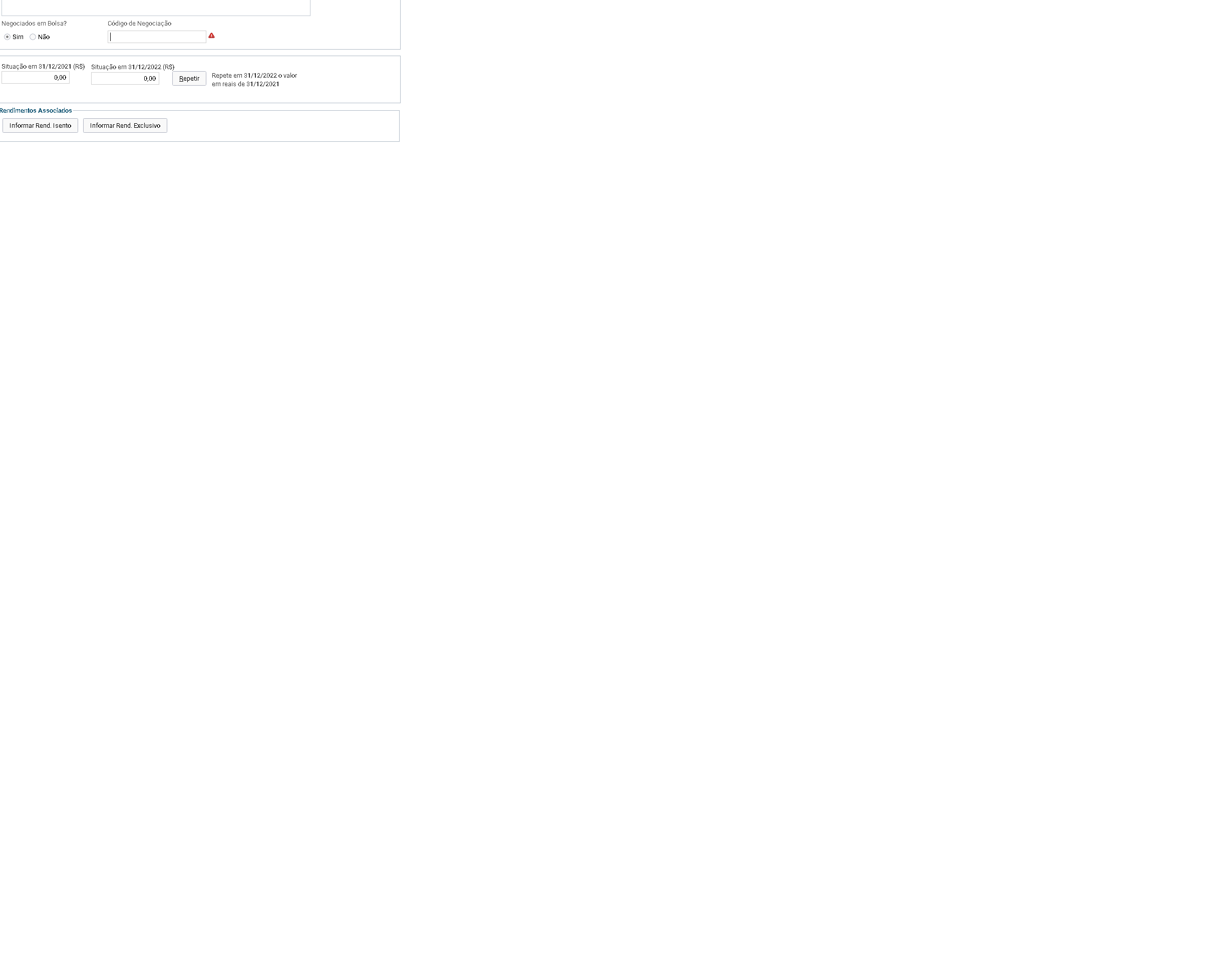

alguém sabe dizer que código de negociação é esse que programa da receita solicita ?

-

galapagos Wealth management é confiavel

-

Oi, Flávio, por favor, me dá uma luz sobre como conseguir interagir aqui na comunidade. Tô tentando responder uma postagem, mas não consigo.

Tô te enviando um print pra tu saber qual é a postagem que quero responder.

Obrigado!